PENGERTIAN SIKLUS AKUNTANSI DAN TAHAP-TAHAPNYA

Ketika Anda menekuni ilmu akuntansi untuk pertama kalinya pasti anda akan dikenalkan dengan Istilah Siklus akuntansi. Apakah pengertian siklus akuntansi? Apa saja tahapan dalam siklus akuntansi? Inilah yang akan kita bahas bersama dalam artikel berikut ini.

Siklus akuntansi diartikan sebagai suatu rangkaian dari berbagai tahap-tahap yang dilakukan secara sistematis dengan tujuan memproses berbagai bukti taransaksi keuangan untuk menghasilkan sebuah Informasi Akuntansi suatu perusahaan dalam satu periode. Rangkaian beberapa tahap dalam siklus akuntansi dilakukan secara urut dan akan terjadi berulang-ulang dari periode satu ke periode selanjutnya.

Sklus akuntansi diawali dari adanya transaksi keuangan yang dilakukan perusahaan dan diakhiri dengan dihasilkannya informasi akuntansi perusahaan yang berwujud laporan keuangan dan informasi keuangan lainnya dan dilakukannya proses memasuki periode selanjutnya, inilah alasannya mengapa dikatakan sebuah siklus yang artinya berputar, hal ini tidak lain karena antara periode satu ke periode berikutnya masih memiliki keterkaitan

Siklus Akuntansi Dan Tahap – Tahapnya

Siklus akuntansi terdiri dari tahap-tahap yang harus dilakukan atau dijalankan secara urut yang secara garis besar terdiri dari 3 kelompok tahap yaitu tahap pencatatan, tahap pengikhtisaran dan tahap pelaporan, adapun secara rinci tahap dalam siklus akuntansi adalah sebagai berikut :

- Tahap Pencatatan, Tahap ini adalah tahap dimulainya siklus akuntansi yaitu pelaksanaan pencatatan bukti transaksi keuangan yang muncul akibat adanya transaksi keuangan, pada tahap ini terdiri dari Pencatatn dalam jurnal umum, pempostingan ke buku besar dan pencatatan dalam neraca saldo.

- Tahap pengiktisaran, Tahap ini merupakan tahap yang dilakukan setelah tahap pencatatan, adapun tahap pengikhtisaran terdiri dari penyusunan jurnal penyesuaian, pembuatan Jurnal pembalik, dan pembuatan Neraca lajur atau kertas kerja.

- Tahap Pelaporan, Merupakan tahap terakhir dimana tahap ini hanya dapat dilakukan setelah tahap pencatatan dan pengikhtisaran sudah dilakukan, tahap pelaporan terdiri dari pembuatan Laporan keuangan, pembuatan Jurnal penutup, dan pembuatan Neraca saldo setelah penutupan.

Itulah Tahapan siklus akuntansi menurut Michell Suharli (2006:49) yang dikutip dari bukunya yang berjudul Akuntansi untuk bisnis jasa dan dagang.

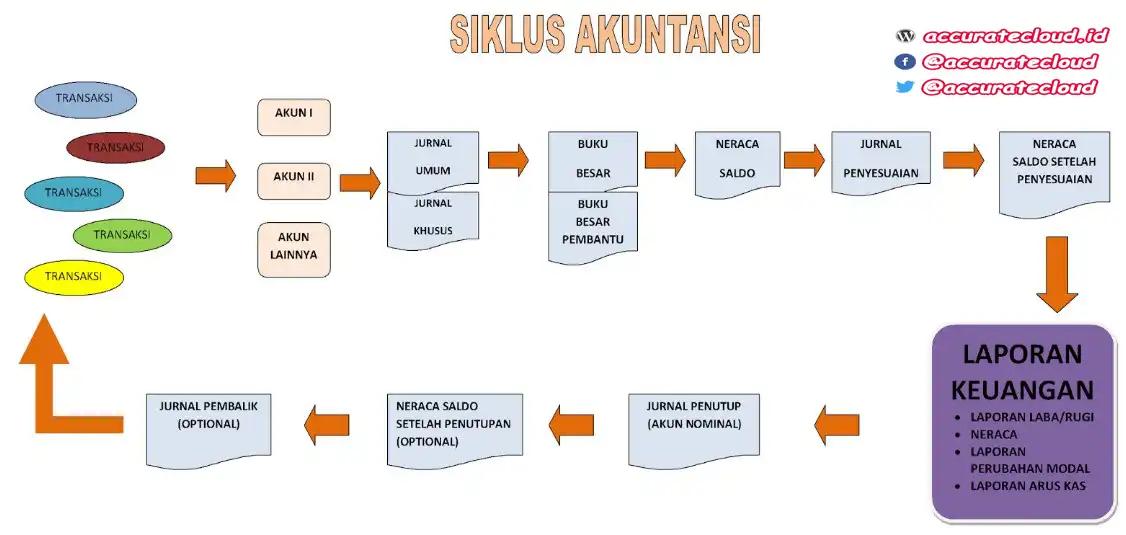

Untuk lebih memahami tahap-tahap dalam siklus akuntansi silahkan amati gambar berikut ini dengan seksama

KETERANGAN

Berdasarkan gambar siklus akuntansi di atas maka dapat terlihat bahwasanya proses siklus akuntansi itu berputar seperti halnya jam dinding dirumah anda, Proses siklus akuntansi diawali dengan penganalisaan bukti transaksi yang muncul selanjutnya hasil analisa tersebut dicatat ke dalam jurnal umum, setelah dibuat jurnal umum maka dilanjutkan dengan pempostingan ke dalam buku besar.

Langkah selanjutnya adalah penyusunan neraca saldo dengan dibuatnya neraca saldo maka selesailah tahap pencatatan dan selanjutnya menyambung ke tahap pengikhtisaran yang diawali dengan pembuatan jurnal penyesuaian, setelah dibuat jurnal penyesuaian maka dapat membuat neraca lajur atau kertas kerja.

Dalam pembuatan kertas kerja membutuhkan data-data dalam neraca saldo dan jurnal penyesuaian dari neracasaldo dan jurnal penyesuaian maka dalam kertas kerja dapat membuat kolom neraca saldo disesuaikan, kolom laba-rugi dan kolom neraca, berdasarkan kertas kerja ini maka kita dapat menyusun laporan keuangan, dan selanjutnya dilakukan pembuatan jurnal penutup dan neraca saldo penutup.

dengan dibuatnya neraca saldo penutup maka berakhirlah siklus akuntansi pada periode tersebut dan selanjutnya bersiap memasuki periode siklus akuntansi berikutnya yang dimulai dengan pembuatan jurnal pembalik

Kesimpulan

Pengertian Siklus Akuntansi adalah sebuah rangkaian dari proses akuntansi yang terdiri dari tahap pencatatan, pengikhtisaran dan diakhiri tahap pelaporan dengan tujuan untuk menghasilkan informasi akuntansi yang salah satu wujudnya adalah laporan keuangan.

Siklus Akuntansi diawali dengan dilakukanya analisa bukti transaksi dan diakhiri dengan dihasilkannya informasi akuntansi yang berbantuk laporan keuangan dan informasi keuangan lainnya, setelah itu mempersiapkan siklus pada periode selanjutnya dengan pembuatan jurnal pembalik.

Dengan demikian disarankan dalam belajar akuntansi belajarlah dengan menerapkan pendekatan siklus akuntansi, karena jika belajar akuntansi dengan pendekatan siklus akuntansi anda tahu keterkaitan antara tahap demi tahap dalam siklus akauntansi sehingga anda akan memiliki pemahaman akuntansi yang kuat.

Share Artikel ini Agar lebih Banyak Yang Merasakan Manfaat ACCURATE

siklus akuntansi dan tahap, siklus akuntansi dan tahap, siklus akuntansi dan tahap, siklus akuntansi dan tahap, siklus akuntansi dan tahap,

{kind=link}